日本には、公的年金制度が確立されています。この制度自体は、1961年に施行されたみたいです。施行から、60年弱経ちました。20歳から徴収されて、60歳までで40年。80歳くらいの人が、最大で支払ってもらってるって感じでしょうか。まあ、昔は55歳からもらえていたみたいですが。年収の推移と年金支払額の推移が下表のとおりです。

| 年 | サラリーマン年収 |

|---|---|

| 2012 (平24) | 4,733,600円 |

| 2011 (平23) | 4,722,500円 |

| 2010 (平22) | 4,678,000円 |

| 2009 (平21) | 4,725,500円 |

| 2008 (平20) | 4,873,600円 |

| 2007 (平19) | 4,905,800円 |

| 2006 (平18) | 4,909,600円 |

| 2005 (平17) | 4,881,800円 |

| 2004 (平16) | 4,881,800円 |

| 2003 (平15) | 4,911,200円 |

| 2002 (平14) | 4,978,200円 |

| 2001 (平13) | 5,057,100円 |

| 2000 (平12) | 5,003,700円 |

| 1999 (平11) | 4,995,300円 |

| 1998 (平10) | 5,022,700円 |

| 1997 (平9) | 5,051,800円 |

| 1996 (平8) | 4,976,700円 |

| 1995 (平7) | 4,901,300円 |

| 1994 (平6) | 4,865,600円 |

| 1993 (平5) | 4,773,500円 |

| 1992 (平4) | 4,717,000円 |

| 1991 (平3) | 4,605,900円 |

| 1990 (平2) | 4,384,000円 |

| 1989 (平1) | 4,143,300円 |

| 1988 (昭63) | 3,941,400円 |

| 1987 (昭62) | 3,840,300円 |

| 1986 (昭61) | 3,756,000円 |

| 1985 (昭60) | 3,648,900円 |

| 1984 (昭59) | 3,511,300円 |

| 1983 (昭58) | 3,380,900円 |

| 1982 (昭57) | 3,278,500円 |

| 1981 (昭56) | 3,130,800円 |

| 1980 (昭55) | 2,943,100円 |

| 1979 (昭54) | 2,731,600円 |

| 1978 (昭53) | 2,600,300円 |

| 1977 (昭52) | 2,432,700円 |

| 1976 (昭51) | 2,209,100円 |

| 1975 (昭50) | 2,053,800円 |

| 1974 (昭49) | 1,758,200円 |

| 1973 (昭48) | 1,400,100円 |

| 1972 (昭47) | 1,153,500円 |

| 1971 (昭46) | 1,001,300円 |

| 1970 (昭45) | 871,900円 |

| 1969 (昭44) | 721,700円 |

| 1968 (昭43) | 635,100円 |

| 1967 (昭42) | 531,800円 |

| 1966 (昭41) | 486,500円 |

| 1965 (昭40) | 447,600円 |

出典:年次統計(https://nenji-toukei.com/)

出典:etf-navi.info/pension-crisis/

1961年から40年払った場合、2001年に年金受給となります。しかし、2001年には受給年齢が見直しが始まった時でもあったようです。2013年までに基礎年金を65歳受給に変更したようです。そのあと、10年くらいかけて厚生年金も65歳受給にしていっています。

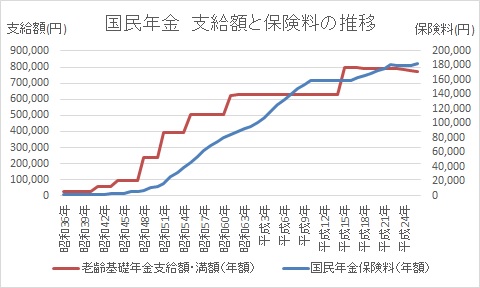

初年度あたりの年代の方は、支払い額の20倍程度の額を年金額となっているようです。至近年では、4倍程度とのことです。しかし、1965年あたりと現状の物価は8倍程度違うので、経済成長期では普通のことかもしれませんね。

単純な計算ですが、65歳から現在の平均寿命である80歳くらいを考えると、

受給金額が、15年×78万円/年 =1170万円

支払金額が、40年× 20万円/年 = 800万円

月額でいくと4倍程度ですが、総支払にすると、1.4倍程度しかないみたです。ちなみに、40年積立の場合、年利2%で受給金額となると思われます。この時代で、年利2%の積立をしていると考えると、まあ、いい方かもしれませんね(けど、40年支払いすぐに1170万円入るわけではないので、更に年利は低いですね)。40年あれば、成長分野の海外に投資信託してもいいかもしれませんね。それであれば、2%を超えることは簡単かな?銀行の金利とかが、0.2%とかの時代ですので、それに比べたら、遥かにいいですけどね。

日本は、源泉徴収、年金制度、保険制度など、国や会社がやってくれることが多いです。正直、どれも改めて考えるとすごい制度で、仕事に集中できる環境になっているようです。本来は、個人がしっかり管理すべきことだと、思うことだと思いますね。教育についても、経済に関して教えていくべきかもしれません。日本のよくないことは、お金を稼ぐことや、楽をして稼ぐことが悪いことだと教育されることです。お金をもらうことは、誰かの役にたっていてその対価としてもらっているのであって、誇るべきことです。楽をして稼ぐことは、効率化が図れていて、付加価値を高めているんです。

お金を持ちすぎたりすると、横暴になったりすることがあるので、悪いことだと教えられるのかもしれませんが、そもそも、教育されていなければわかりません。

年金制度の受給年齢が引き上げられることが言われていますが、受給期間が10年となった場合、受給金額が支払い金額を下回ることになります。それだと、破綻だと思いますね。まあ、11年以上受け取ると赤字ではないですね(現在の支払額、銃級額であれば)。支払年数が40年ですので、現在の受給倍率4を維持しようとすれば、おのずと受給年数は、40/4=10年になりますね。平均寿命が85歳になれば、75歳受給開始もありえますね。すくなくとも、20年支払いになるのであれば、受給額を半分程度にしなければならないとおもいますね(年額40万?)。厚生年金も重要ですよ。

今回調べてみて、現在の流れであれば、支払い期間は10年を想定しているように感じます。先日、下記の資料が配布されていますので、読んでみるとおもしろいかもしれませんよ。

金融審議会で配布された資料「事務局説明資料(「高齢社会における資産形成・管理」報告書(案))

65歳以上の収入と34歳以下の年収が変わらなってちょっと不思議だと感じましたし、支出も34歳以下より65歳以上って使っているみたいです。

個人管理が重要になってくる時代ですね。