「ねえ、お金ってどこから来るの?」

もし、あなたの中学生のお子さんからこう聞かれたら、どう答えますか? 「政府が印刷工場で刷っているんだよ」と答えるでしょうか。あるいは「大人が働いた対価としてもらえるんだよ」と道徳的な説明をするでしょうか。

間違いではありません。しかし、それは経済の仕組みという巨大な氷山の一角、ほんの数パーセントの事実に過ぎません。

私たちは、毎日お金を使っています。朝のコーヒーを買うのも、電車の運賃を払うのも、すべてお金です。けれど、「お金そのものがどうやって生まれ、なぜ価値があるのか」という根本的なルール(OS)を、学校では驚くほど教えてくれません。

今の40代、つまり私たちの世代は、「真面目に働いて貯金すれば安泰」という価値観の中で育ちました。しかし、これからの子供たちが生きる世界は違います。ルールを知らないプレイヤーは、知らず知らずのうちに搾取され、資産を目減りさせてしまう残酷なゲーム盤の上に立たされているのです。

今回は、経済の裏側をハッキングするための第一歩として、**「お金の正体」と「信用創造(しんようそうぞう)」**という、銀行の錬金術についてお話しします。

これは、教科書的な退屈な講義ではありません。 親子で食卓を囲みながら、「実は世の中ってこうなってるんだぜ」とニヤリと笑って話せるような、そんな「知的な武器」をあなたにお渡しするための記事です。

第1章:お金は「紙」ではなく「信用」である

まず、大前提となる「お金の正体」から解き明かしていきましょう。ここを飛ばすと、この後の話がすべて上滑りしてしまいます。

1万円札の原価を知っていますか?

子供たちにこう問いかけてみてください。「この1万円札を作るのに、いくらかかってると思う?」

答えは、約20円から25円程度と言われています。 ただの紙とインクです。では、なぜ私たちはその「紙切れ」に、汗水垂らして働いた1ヶ月分の労働の対価や、最新のゲーム機と交換できる価値を感じているのでしょうか?

それは、日本という国が「この紙には1万円の価値がありますよ」と保証し、私たち全員がそれを**「信じている」**からです。

そう、お金の正体は「信用(Trust)」そのものです。 「皆が価値があると信じているから、価値がある」。まるで禅問答のようですが、これが資本主義経済の根幹を成す「共同幻想」です。もし明日、日本という国が崩壊し、誰も円を信じなくなれば、1万円札はただの紙切れに戻ります。ハイパーインフレを起こした国々で、紙幣が紙くずとして捨てられた光景を見たことがあるでしょう。あれが、信用の魔法が解けた瞬間の姿です。

ゴールドスミス(金細工師)の物語

中学生にこの概念を教えるとき、歴史上の有名なエピソードを使うと非常に分かりやすくなります。銀行の起源と言われる「ゴールドスミス(金細工師)」の話です。

昔々、まだ紙幣がなく、金貨(ゴールド)そのものがお金だった時代。 人々は重くて不用心な金貨を持ち歩くのを嫌がり、頑丈な金庫を持つ「金細工師」に金を預けました。金細工師は、「金を預かりました」という証明書(預かり証)を発行します。

やがて人々は、買い物をするたびにいちいち金を引き出すのが面倒になり、この「預かり証」自体を商品の支払いに使い始めました。「この紙を金細工師のところに持っていけば金に換えてもらえるから、この紙には金と同じ価値がある」と信用したのです。これが紙幣の始まりです。

ここまでは、歴史の教科書にも載っているかもしれません。 しかし、ここからが「経済のハッキング」の本番です。

ある日、金細工師は気づいてしまいました。 「預けた金を全員が一度に引き出しに来ることは絶対にない。せいぜい10人に1人くらいだ」

そこで、金細工師は悪魔的なアイデアを思いつきます。 「金庫にある金の量よりも多く『預かり証』を発行して、他人に貸し出して利子を取ってもバレないんじゃないか?」

これが、現在の銀行システムの原型であり、次に解説する「信用創造」の始まりです。詐欺のように聞こえますか? ですが、これが現代経済を回しているエンジンの正体なのです。

第2章:無から有を生む錬金術「信用創造」

さて、ここからが今日の本丸です。 銀行がどのようにお金を生み出しているのか。その仕組みを**「信用創造(Credit Creation)」**と呼びます。

銀行は「預かったお金」を貸しているのではない

多くの人(おそらくあなたのお子さんも、そして多くの大人も)は、銀行の業務をこうイメージしています。

- Aさんが銀行に100万円預ける。

- 銀行はその中からBさんに、住宅ローンとして100万円を貸す。

- 銀行はAさんとBさんの間の仲介業者である。

これは、間違いです。 経済学的に、あるいは実務的にも、この認識は正しくありません。

正しい動きはこうです。 Bさんが銀行に「100万円貸してください」と頼みます。審査が通ると、銀行はBさんの通帳(口座データ)に「1,000,000」とキーボードで打ち込みます。 その瞬間、この世に新しい100万円が誕生します。

銀行は、誰かの預金を右から左へ動かしているわけではありません。何もないところから、借金契約という「信用」を担保にして、万年筆の先(今はキーボードのEnterキー)からお金を生み出しているのです。これを「万年筆マネー」と呼ぶ経済学者もいます。

イングランド銀行(イギリスの中央銀行)も、公式に「銀行は貸し出しを行うことで預金を生み出す」と認めています。

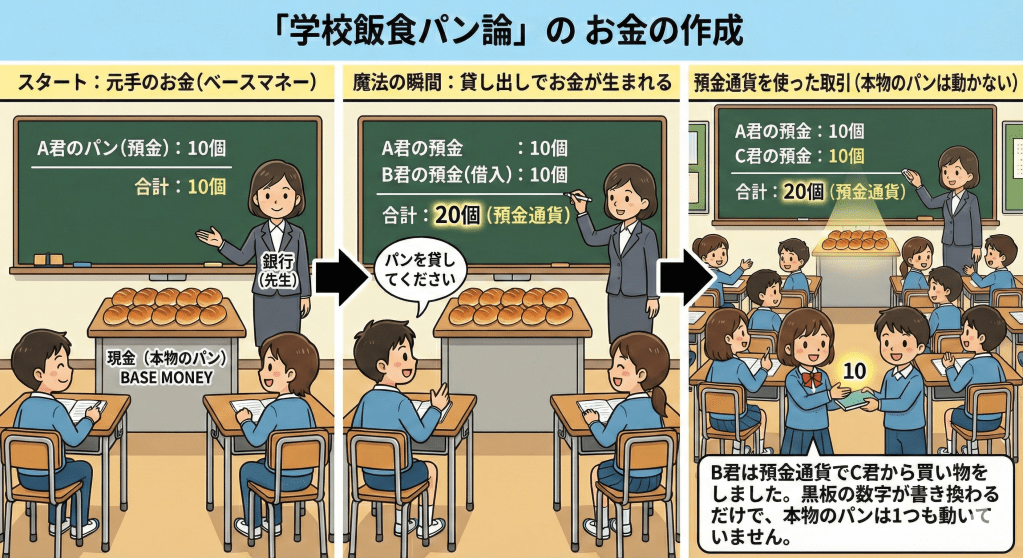

図解:お金が増える「給食のパン」理論

中学生に説明するために、少し乱暴ですが分かりやすい例え話をしましょう。

あるクラスに、パンが10個しかないとします(これが現金=ベースマネー)。

- 先生(銀行)が、生徒A君にパンを10個預かります。

- 先生は「A君はパンを10個持っている」と黒板に書きます。

- 次にB君が「パンを借りたい」と言ってきました。先生は「全員が一斉にパンを食べに来ることはないだろう」と考え、手元のパンはそのままにして、黒板に「B君はパンを10個借りた」と書きます。

- この時点で、黒板上のパン(預金通貨)は、A君の10個+B君の10個=合計20個になりました。

- 実際のパンは10個しかありませんが、クラスの中では「パンは20個ある」という前提で取引が進みます。

これが繰り返されることで、世の中に出回るお金の量は、実際の現金の何倍にも膨れ上がります。 誰かが借金(ローン)を組むたびに、世の中のお金の総量はチャリンと増える。逆に、誰かが借金を返済すると、その分のお金は消滅する。 これが、資本主義経済における「お金の出生の秘密」です。

「借金は悪だ」と教わってきたかもしれません。しかし、マクロ経済の視点で見れば、誰かが借金をしない限りお金は増えず、経済は成長しないというパラドックス(逆説)が存在するのです。

第3章:ワークショップ「インフレ・サバイバル」

お金が増える仕組みが分かったところで、次はお子さんと一緒にできる思考実験、ワークショップを行いましょう。 テーマは**「お金が増えすぎると、君のお小遣いはどうなる?」**です。

1. カルピスの法則(インフレの正体)

ここまでの話で、世の中のお金の量は「借金」によって増えたり減ったりすることが分かりました。では、国や銀行がお金を増やし続けるとどうなるでしょうか。

ここで登場するのが**「カルピスの法則」**です。

- コップ:日本という国

- カルピスの原液:モノやサービスの量(パンやゲーム機の数)

- 水:お金の量

美味しいカルピスを作るには、原液と水のバランスが大切です。 しかし、原液(モノ)の量が増えていないのに、水(お金)ばかりジャブジャブ注ぎ足したらどうなりますか? カルピスはどんどん薄くなりますよね。

これが**インフレ(インフレーション)です。 お金の量が増えすぎて、お金一単位あたりの価値(味)が薄まってしまう現象です。 「物価が上がる」と言いますが、正確には「お金の価値が下がっている」**のです。

2. 恐怖のシミュレーション:10年後の100万円

ここで、お子さんに電卓を持たせて計算させてみましょう。 「もし、毎年2%ずつモノの値段が上がる(インフレが進む)世界で、タンスに隠しておいた100万円は、10年後にどれくらいの価値になっていると思う?」

計算式は少し複雑ですが、概念としては「価値が毎年2%ずつ削り取られる」と考えます。 簡易的に計算すると、現在の100万円の価値は、10年後には約81万円相当の購買力にまで低下します。

「えっ、何もしてないのに20万円近く損するの?」 お子さんがそう驚いたら、しめたものです。それがリテラシーの芽生えです。

銀行に預けていても、現在の普通預金金利(0.001%〜0.02%程度)では、このインフレのスピードには到底追いつけません。 「リスクを取らないこと(現金のまま持っておくこと)」こそが、実は「確実に資産を減らすリスク」である。 この不都合な真実を、まずは親である私たちが骨の髄まで理解しなければなりません。

子供たちが大人になる頃、うまい棒は20円、30円になっているかもしれません。大学の授業料は今の1.5倍になっているかもしれません。 その時、「お父さんは貯金だけしていたから、数字は減っていないけど、買えるものは半分になった」では、家族を守れないのです。

第4章:経済の「波」を乗りこなす親になるために

ここまで、少し怖い話をしてしまいました。 「お金はただのデータであり、借金によって生まれ、放っておくと価値が薄まっていく」。 この現実を突きつけられると、不安になるのも無理はありません。

しかし、絶望する必要はありません。仕組み(ルール)が分かれば、対策が打てるからです。 経済の裏側をハッキングするとは、「インフレという波」を敵にするのではなく、サーフボードを用意してその波に乗ることを意味します。

「貯蓄」から「防衛」へのシフト

私たち親世代に必要なのは、単なる節約や貯金ではありません。 お金の一部を、インフレに強い「資産」——例えば株式や不動産、外貨など、経済成長に合わせて価値が上がるもの——に置き換えておく「防衛策」です。

これは「儲けたい」という欲の話ではなく、「今の生活水準と、子供の未来の選択肢を守りたい」という責任の話です。

特に教育資金は重要です。文部科学省のデータを見ても、大学の授業料は過去数十年にわたり、物価上昇率以上のスピードで値上がりし続けています。 「子供が18歳になったとき、用意していた学資保険だけでは入学金が足りなかった」 そんな悲劇を避けるためには、インフレ率を考慮に入れたファイナンシャルプランニングが不可欠です。

答え合わせは、プロと一緒に

とはいえ、いきなり「投資を始めよう」と言われても、何から手をつければいいのか分からないのが普通です。 下手に知識がないまま飛び込むと、それこそ投機(ギャンブル)になってしまい、元も子もありません。

大事なのは、現状把握です。

- 今の家計のバランスは、インフレに耐えられる構造か?

- 住宅ローンや保険は、今の経済状況に見合っているか?

- 教育資金は、将来の物価上昇を見込んで準備できているか?

これらを自分一人で計算し、計画するのは至難の業です。 だからこそ、私たちは「カンニング」をするべきです。お金のプロであるFP(ファイナンシャルプランナー)の知識を借りるのです。

第5章:まずは「我が家の作戦会議」から

今回のお話は、中学生のリテラシー教育用として書きましたが、実は一番ハッとしたのは親御さんであるあなた自身かもしれません。

「お金について、もっと知らなきゃいけない」 そう感じた時が、行動を起こすベストタイミングです。

お子さんに「お金の授業」をする前に、まずは親であるあなたが、家庭の財務状況という名の「通信簿」をチェックしておきましょう。

経済の荒波は待ってくれません。しかし、羅針盤と地図があれば、その波は恐怖ではなく、資産を育てる追い風になります。 まずは現状を知ることから。それが、経済をハッキングし、自由を手にするための最初の一歩です。

将来、「あの時、お父さん(お母さん)がちゃんと考えてくれていたおかげで、今の自分があるんだ」とお子さんに感謝される未来を作るために、今すぐ行動を始めましょう。

今のうちに「我が家のインフレ耐性」を確認しておく 👉

【免責事項】 本記事は金融リテラシーの向上を目的とした情報提供であり、特定の金融商品の勧誘や売買の推奨を目的としたものではありません。資産運用や投資の最終的な決定は、ご自身の判断と責任において行ってください。また、記事内の試算やデータは執筆時点のものであり、将来の成果を保証するものではありません。